Vanaf

€ 330.000

Oplevering zomer 2027!

Korting via NFBK & KoopStart

'Koperskorting' voor woningtypen A, C, D, F en G (starters)

Op onze nieuwspagina hebben we laatst een artikel gepubliceerd over deelname aan het Nationaal Fonds Betaalbare Koopwoningen (NFBK) waardoor een deel van de woningen in Timber met een ‘koperskorting’ verkocht kan worden. Op deze pagina gaan we dieper op in op de regeling van het NFBK. We gaan hieronder in op de volgende vragen:

- Wat is het NFBK, wat doet dit fonds?

- Voor welk woningtype en hoeveel woningen?

- Voor wie, wat zijn de voorwaarden?

- Hoe werkt het, wat houdt KoopStart in?

- Rekenvoorbeelden verkopen KoopStart-woning

- KoopStart samengevat

- Welke koperskorting geldt er concreet voor de woningen in Timber?

- KoopStart: de contracten

Wat is het NFBK, wat doet dit fonds?

Via het Nationaal Fonds Betaalbare Koopwoningen (NFBK) kunnen ontwikkelaars en woningcorporaties hun nieuwbouwwoningen voor een lagere prijs dan de marktwaarde verkopen aan woningzoekers die aan de voorwaarden voldoen. De overheid heeft dit fonds in het leven geroepen om de woningmarkt toegankelijker te maken. Zij schrijven hier zelf over: "Als starter met een middeninkomen is het niet gemakkelijk om een betaalbare nieuwbouwwoning te kopen. Het Nationaal Fonds Betaalbare Koopwoningen helpt je een handje. Via dit fonds kunnen ontwikkelaars en woningcorporaties hun nieuwbouwwoningen voor een lagere prijs dan de marktwaarde verkopen. Door de geboden koperskorting kun jij misschien net wél jouw hypotheek afsluiten."

Momenteel worden de details uitgewerkt om met het NFBK tot definitieve afspraken te komen. Wij hopen straks een deel van de woningen aan te kunnen bieden met een forse korting voor de koper.

Zo werkt het fonds in het kort:

- Ontwikkelaars kunnen nieuwbouwwoningen via het fonds voor een lager bedrag verkopen aan kopers tot 35 jaar met een inkomen van maximaal twee keer modaal (€ 93.531,-).

- De woning mag een getaxeerde marktwaarde hebben van maximaal € 420.000.

- Het fonds maakt gebruik van het product KoopStart. Hierdoor kan je als starter een nieuwbouwwoning kopen met een koperskorting van minimaal 10% en maximaal €70.000 op de marktwaarde. De ontwikkelaar of woningcorporatie bepaalt de hoogte van de koperskorting.

- Wanneer je de woning later verkoopt, verreken je de ontvangen koperskorting plus (of min) een deel van de waardeontwikkeling van de woning aan het fonds. Dat geld vloeit terug in het fonds en wordt opnieuw geïnvesteerd in nieuwe, betaalbare koopwoningen (resolverende werking).

Voor welk woningtype en hoeveel woningen?

Voor Timber geldt dat 33 van de 38 woningen van type A, C, D, F en G een getaxeerde marktwaarde hebben die beneden de grens van € 420.000 ligt. Dus de kopers van deze 33 woningen kunnen in aanmerking komen voor steun vanuit het NFBK (mits de koper aan de voorwaarden voldoet).

Voor wie, wat zijn de voorwaarden?

Het NFBK stelt de voorwaarde dat de koper jonger is dan 35 jaar op het moment van ondertekenen koop-/aannemingsovereenkomst en dat de koper niet meer dan twee keer modaal (€ 93.531,-) verdient.

Indien twee starters gezamenlijk de woning willen kopen, dan geldt de leeftijd van de jongste koper en wordt er voor de inkomengrens gekeken naar het opgetelde inkomen van beide kopers.

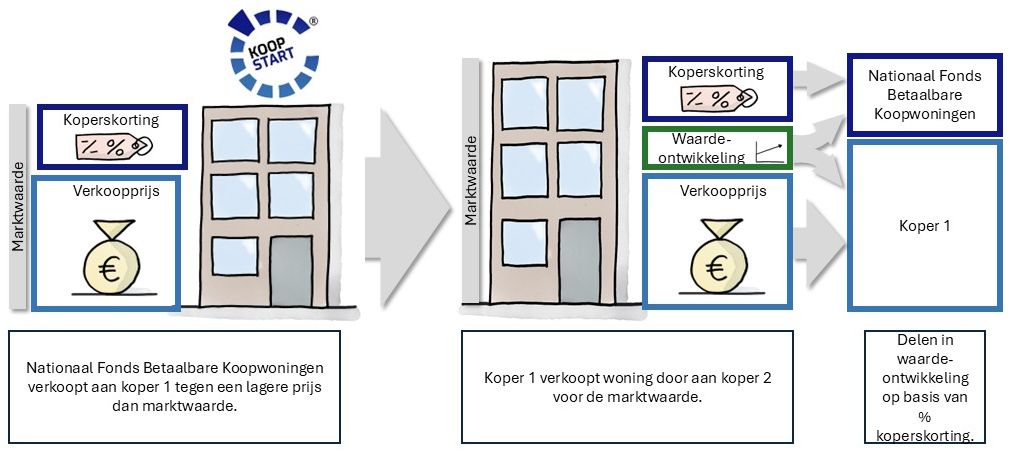

Hoe werkt het, wat houdt KoopStart in?

Het nationaal fonds maakt gebruik van het product KoopStart. Kopen met KoopStart betekent dat je een woning koopt voor een lagere prijs dan de marktwaarde. De KoopStart-woningen worden verkocht door aanbieders die hiervoor een KoopStart-licentie hebben afgesloten, in dit geval het NFBK. Een betaalbare woning kopen voor een lagere koopprijs heeft als voordeel dat je nu misschien net wél een hypotheek kunt afsluiten en je tegelijkertijd profiteert van lagere maandlasten.

Als je op een later moment besluit de woning weer te verkopen, wordt de verkoopopbrengst verdeeld tussen jou en het NFBK. Het NFBK deelt dan mee in de eventuele waardestijging of -daling van je woning.

Hoe kopen met KoopStart werkt:

- Je ontvangt een 'koperskorting' op de getaxeerde marktwaarde, waardoor de woning voor jou bereikbaar wordt.

- De woning is te financieren met Nationale Hypotheek Garantie (NHG) en de hypotheekrente is aftrekbaar van de belasting. Voorwaarde hierbij is dat de lening voldoet aan de algemene wettelijke regels voor renteaftrek, zoals volledige aflossing.

- Je kunt de woning later gewoon verkopen wanneer en aan wie jij dat wil.

- Bij de verkoop of bij de tussentijdse beëindiging van het contract, wordt de verkoopopbrengst verdeeld tussen jou en het NFBK.

- Waardevermeerdering door zelf aangebrachte verbeteringen komen voor 100% aan jou toe.

- Om de afspraken juridisch vast te leggen is er sprake van erfpacht, waarbij er geen periodieke erfpachtcanon betaald hoeft te worden.

KoopStart is een product van stichting OpMaat.

Stichting OpMaat is het expertisecentrum voor betaalbare koopwoningen. Zij zien het als een gezamenlijke, maatschappelijke verantwoordelijkheid om ervoor te zorgen dat mensen met een middeninkomen een betaalbare koopwoning kunnen kopen. Als onafhankelijke stichting bedenken, ontwikkelen en beheren zij unieke koopoplossingen voor starterswoningen, zoals KoopGarant en KoopStart. Dankzij deze oplossingen kunnen projectontwikkelaars, woningcorporaties en het NFBK betaalbare volwaardige koopwoningen voor starters aanbieden. Het door hen gelanceerde plan voor een nationaal fonds om meer betaalbare koopwoningen voor starters te realiseren, is realiteit geworden door brede politieke steun en een initiële rijksbijdrage van 100 miljoen. Samen met SVn zijn zij verantwoordelijk voor de uitvoering van het fonds.

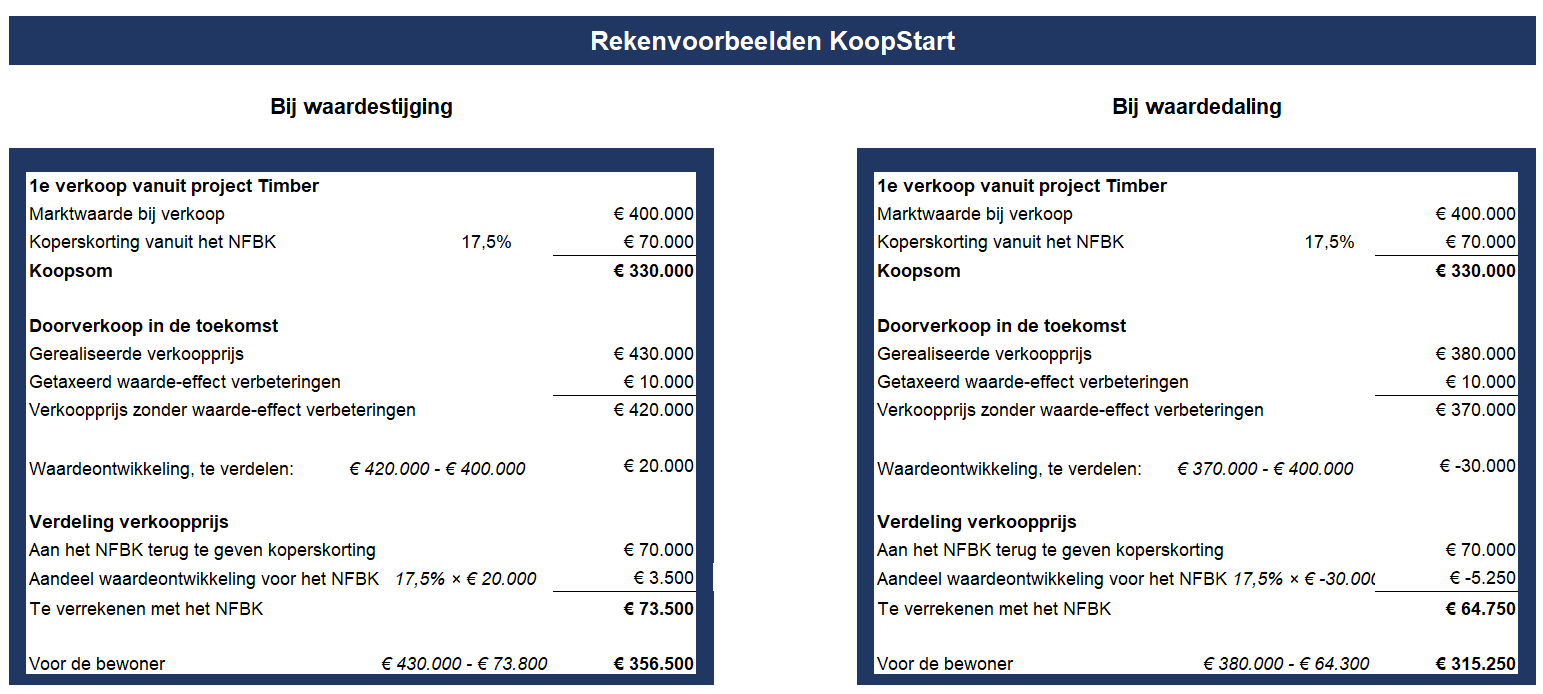

Rekenvoorbeelden verkopen KoopStart-woning

Bij de verkoop (of bij de tussentijdse beëindiging van het contract), wordt de verkoopopbrengst verdeeld tussen jou en het NFBK.

Graag maken we dit inzichtelijk met twee rekenvoorbeelden:

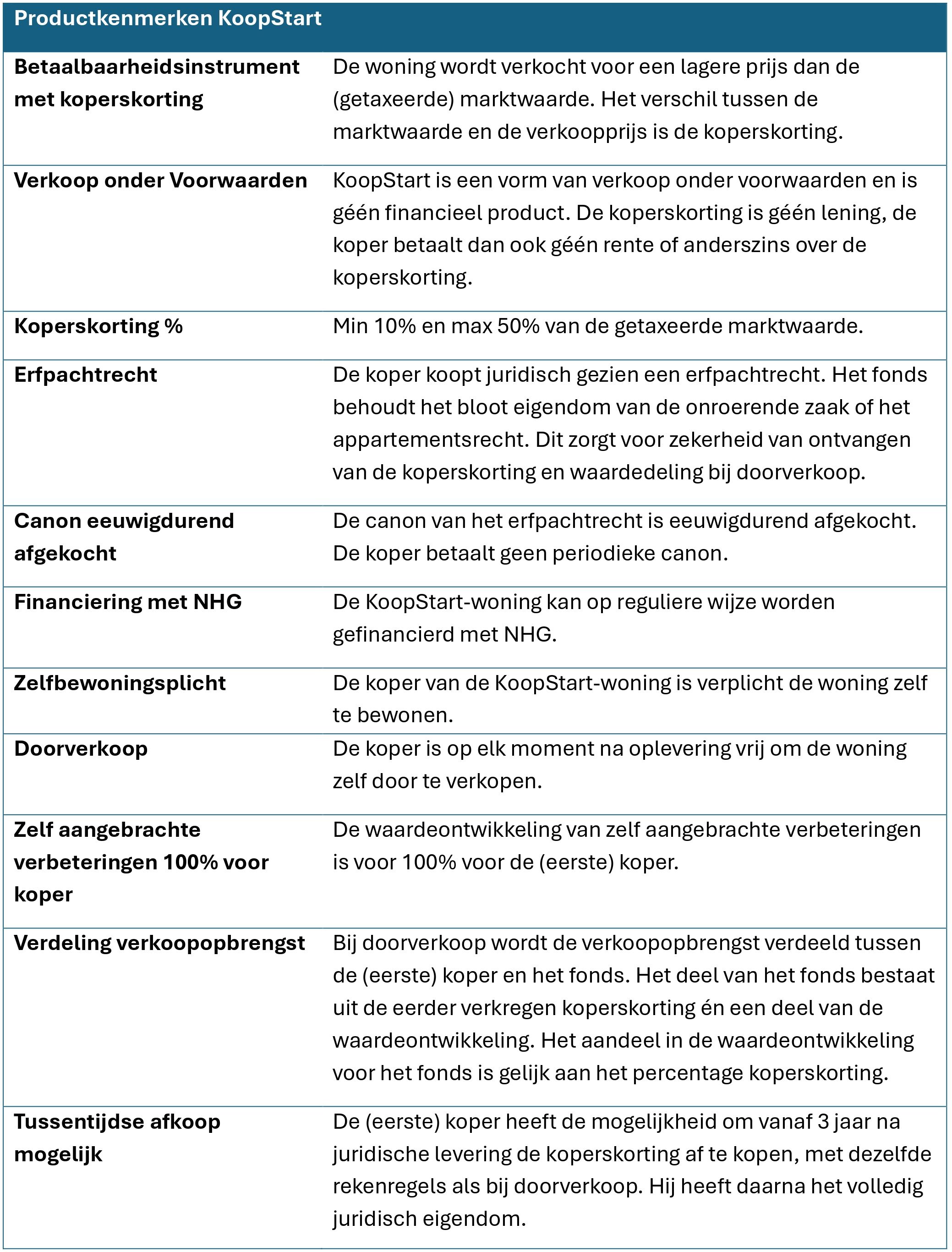

KoopStart samengevat

Voor je gemak zijn alle belangrijke aspecten van KoopStart samengevat in een handig overzicht:

Welke 'koperskorting' geldt er concreet voor de woningen in Timber?

In de woningzoeker op deze projectwebsite zijn voor de woningtypen A, C, D, F en G de voorlopige richtprijzen inclusief de 'koperskorting' via het NFBK opgenomen. De koopsommen voor de woningtypen B en E zijn 'reguliere koopsommen', deze woningen worden niet aangeboden via het NFBK.

Alleen voor de woningtypen A, C, D, F en G geldt dat er een 'koperskorting' mogelijk is onder de hierboven toegelichte voorwaarden. De koperskorting voor de woningtypen A, C, D, F en G van Timber is te zien in de woningzoeker en bedraagt € 70.000.

KoopStart : de contracten

En dan tenslotte 'het papierwerk'. Hoe koop je een woning met KoopStart van het Nationaal Fonds Betaalbare Koopwoningen (NFBK)? We leggen het graag alvast aan je uit in hoofdlijnen.

Uiteraard kan je in die fase met je vragen ook terecht bij onze makelaar!

De (KoopStart)koopovereenkomst - grond

Wanneer je besluit de woning te kopen, sluit je met het NFBK een koopovereenkomst voor 'de grond'. Met de ondertekening van deze koopovereenkomst verplicht je jezelf tot het kopen van de woning. Je hebt als koper een bedenktijd van drie dagen.

Vastleggen KoopStart-afspraken

Alle afspraken over de prijs, de koperskorting en waardedeling staan beschreven in de Erfpacht- en KoopStartbepalingen die horen bij de koopovereenkomst. Om de afspraken juridisch goed vast te leggen, wordt gebruik gemaakt van erfpacht. In deze bepalingen zijn alle praktische zaken geregeld, zoals de taxatie bij doorverkoop en hoe dan de verkoopopbrengst wordt verdeeld. Verder is vastgelegd dat je de woning niet kunt verkopen zonder een verdeling van de verkoopopbrengst tussen jou en het NFBK.

In de praktijk heeft de erfpacht voor jou verder geen financiële gevolgen. Het werkt als volgt: de grond waarop jouw woning staat, wordt door het NFBK uitgegeven in erfpacht, waarbij de erfpachtcanon eeuwigdurend (in één keer) wordt afgekocht. Deze afkoopsom is een onderdeel van de koopprijs. Je betaalt dus geen jaarlijkse of maandelijkse erfpachtcanon. En je kunt de woning dus later gewoon zonder erfpacht op de vrije markt verkopen.

------------------------------------------------------------

Onderstaande info is algemeen en van toepassing op alle normale nieuwbouwprojecten. Om de informatie compleet te maken voegen we deze artikeltjes toch alvast toe aan deze pagina over KoopStart.

De aannemingsovereenkomst - bouw

Wanneer je besluit de woning te kopen, sluit je met de aannemer een aannemingsovereenkomst voor de bouw van je woning. De koopovereenkomst voor de grond en de aannemingsovereenkomst voor de bouw onderteken je gelijktijdig, ze zijn aan elkaar gekoppeld. In de koopsommenlijst die bij de Start Verkoop online komt, vind je de onderverdeling van de grondkosten en aanneemsom.

Ontbindende voorwaarden

In de koop-/aannemingsovereenkomst zit een ontbindende voorwaarde voor financiering. Als je onverhoopt de hypotheek niet rond krijgt, kun je binnen een periode van twee maanden na aankoop de overeenkomst ontbinden. Je kunt dit doen door de ontbinding aan te vragen, aangevuld met tenminste één afwijzing van een geldverstrekker.

Dit komt gelukkig weinig voor omdat je bij inschrijving al een formulier met financiële vragen naar onze onafhankelijk hypotheekadviseur stuurt die daarmee een check uitvoert.

Opschortende voorwaarden

Bij nieuwbouw krijg je áltijd te maken met de opschortende voorwaarden. Deze zijn opgenomen in de koop-/aannemingsovereenkomst. Zodra alle opschortende voorwaarden vervuld zijn, gaat het project definitief door en zijn de overeenkomsten definitief. Een aantal vaak voorkomende opschortende voorwaarden zijn: goedkeuring / planacceptatie van de garantieverstrekker SWK, een minimaal aantal woningen dat verkocht moet zijn (vaak 70%), een onherroepelijke omgevingsvergunning of bijvoorbeeld dat het terrein bouwrijp moet zijn en in eigendom van de ontwikkelaar.

Zodra alle opschortende voorwaarden vervuld zijn, stuurt de Ontwikkelaar de zogenaamde 'hoerabrief' naar alle kopers en worden zij uitgenodigd om zich voor te bereiden op de levering bij de notaris.

De financiering van je nieuwe huis

KoopStart-woningen financier je met een hypotheek, met eigen geld of een combinatie van beide. Als je met een hypotheek koopt, kun je zelf de rentevastperiode en het soort hypotheek bepalen. De hypotheekrente is fiscaal aftrekbaar. De hypotheek is wel aan een maximum gebonden.

De meeste geldverstrekkers stellen als voorwaarde dat deze met Nationale Hypotheek Garantie (NHG) wordt afgesloten. Zie ook www.nhg.nl. Je betaalt een lagere rente als je een hypotheek met NHG afsluit. Wanneer je onverhoopt en buiten je schuld in de financiële problemen komt, dan zoekt NHG samen met jou naar een goede oplossing.

De voorlopige energielabels in Timber zijn A, A+ of A++. Deze leiden niet alleen tot een lagere energierekening, maar geeft ook een extra leencapaciteit van € 20.000 / € 25.000 (cijfers 2026). En door de energiezuinigheid kun je profiteren van korting op jouw hypotheekrente en kiezen voor een gunstige duurzaamheidshypotheek.

Vrij op naam (v.o.n)

Nieuwbouwwoningen worden ‘Vrij Op Naam’ verkocht in plaats van 'Kosten Koper'. Dit betekent dat de verkoper de overdrachtsbelasting, de notariskosten & kadasterkosten voor de leveringsakte betaalt.

De koper betaalt wel altijd zelf de kosten die zijn gemoeid met zijn of haar financiering, deze kosten zijn dan wel weer fiscaal aftrekbaar. Het gaat dan onder andere om de advieskosten voor de hypotheek, de premie voor de Nationale Hypotheek Garantie en de notariskosten voor de hypotheekakte.

Overdracht

Nadat je de 'hoerabrief' hebt ontvangen en je de financiering hebt geregeld, vindt de overdracht plaats bij de notaris (levering). Vanaf dat moment ben je de eigenaar van de grond en de woning (in aanbouw).